スポンサーリンク

家計資産と個人資産

我が家では家計資産と個人資産(いわゆるヘソクリ)とを完全に分別管理しています。

家計資産は夫婦二人が老後を生活していくための基本的な資産、リタイアする前に貯めた資産 + 将来もらうであろう公的年金+個人年金。

日々の生活費などは家計資産から出しています。

一方、個人資産は、自分の趣味・ささやかな贅沢の為、現在、そして老後をより豊かに生活するための資産で、夫婦それぞれが保有しています。

「だいすけ」がアーリーリタイアしてからは、それぞれが得た収入(だいすけは個人事業主、奥さんはパート)は個人資産として家計資産には入れず、お互いが自由に使ってもいいし貯めてもいいという事にしています。

家計資産の運用

無リスク資産・リスク資産の比率

資産運用で最も重要なのが無リスク資産、リスク資産の比率。

無リスク資産、定期預金や個人向け国債など元本が保証されているもの、投資家界隈では生活防衛資金とも言われてますが、年収2年分が必要と言われることが多いかな?

「だいすけ」は既に50オーバーで既にアーリーリタイアした身、投資で失敗したらそれを挽回することが出来ません。

そこで「将来のインフレを0として無リスク資産だけでも老後最低限の生活が出来る事」を原則とし、残った資金を投資に回しています。

あくまで投資は「より豊かな生活を送る為に行う」ものです。

十分な無リスク資産を確保した上での投資なのでリスク許容度は100%と言っても良いでしょう。

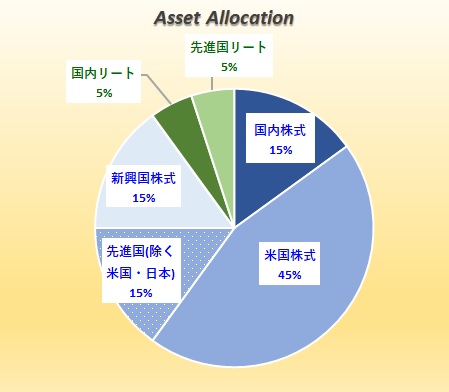

アセットアロケーション

2019年に入っても基本的なアセットアロケーションは変わらず、下図のような配分。

実際の資産配分も概ね上記比率となっています。

前述のようにリスク許容度100%なので債券は組み入れていません。

アセット・ロケーション

どこにリスク資産をおくかが「アセット・ロケーション」。

個人型確定拠出年金(iDeCo) : マネックス証券のiDeCo

元勤務先の企業年金がDBからDCに変更になり、DBの資産がDCに移管されたため比較的多くの資金があります。

勿論、毎年の拠出もあります。

このiDeCoの資産、未だ多くが定期預金となっており、iDeCo内での定期預金-->投資信託へのスイッチングが現在の投資のメインとなっています。

NISA : SBI証券

「つみたてNISA」ではなく「一般NISA」。

理由は米国、及び国内ETFへ投資する為。一般NISAでは買付手数料が無料になるのに加え、ETFでは必ず出る分配金を非課税とするため。

それとSBI証券のIPOチャレンジポイントが300pt以上あり、そろそろポイントを使った当選を狙える、当選の際はNISAで非課税にしたいという目的もあり。

iDeCo、NISAで不足する分は特定口座を利用しますが、最近は株高でちょっと投資額を抑えている事もあり非課税口座だけで足りています。

投資を控えた分は「投資準備金」として、将来大きな暴落が起きた時の追加投資用に確保してあります。

以上、我が家の2019年の投資方針、アセットアロケーションでした。