「だいすけ」のような50代、そして既にセミリタイアした者にとって投資での大きな失敗は許されません。

これは同年代、そして定年退職で大金を手に入れた方にとっても同じことでしょう。

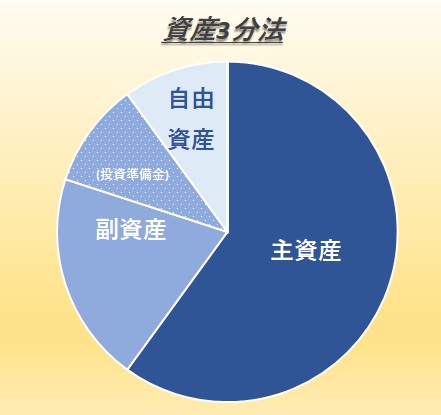

そこで我が家で実践しているのが「資産3分法」

スポンサーリンク

資産を3つに分け無理なく投資する「資産3分法」

資産を下図のように3種類に分類して管理しています。(配分比率は適当)

(本当はもう一つ、奥さんのヘソクリがある筈)

主資産 ~最低限の生活を送るための資産~

主資産、老後、最低限の生活を送るための資産です。

この資産だけで、贅沢は出来ないけど何とか死ぬまで生きていけるはず。

将来貰うであろう公的年金、企業年金、私的年金も含みます。(iDeCoだけは別)

この主資産は絶対にリスクにさらさない、定期預金か個人向け国債で運用。

勿論、定期預金は高金利の銀行、個人向け国債はキャンペーン狙いで1,000万円以上を1年まわし。

無リスク資産と言えども可能な限りインフレによる目減りがないよう努めています。

尚、毎年の予算(生活費)に対して余剰金が出ると副資産にまわしていきます。

副資産 ~余裕のある老後生活を送る為の資産~

より豊かな老後生活を送る為に、この資産で投資(インデックス投資)を行っています。

個人型確定拠出年金(iDeCo)、一般NISA、特定口座で投資。

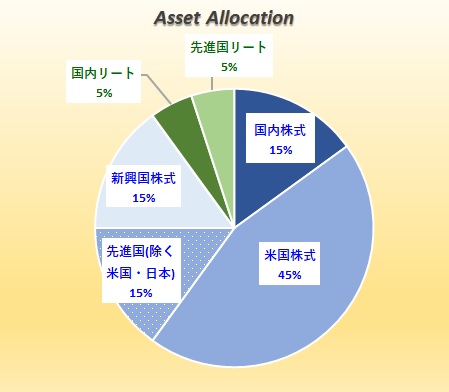

本ブログでも何回か紹介していますが下図のアセットアロケーション。

そして、主に保有・投資しているファンドは

- eMAXIS Slim 先進国株式インデックス

- たわらノーロード先進国株式

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim新興国株式インデックス

- eMAXIS Slim国内株式(TOPIX)

- One DC 国内株式インデックスファンド(マネックス証券 iDeCo)

- NEXT FUNDS 東証REIT ETF【1343】

- たわらノーロード先進国リート

*リートは今後eMAXIS Slimへ変更予定。

無リスクの主資産があるおかげで株式100%でも、そのリスクを十分許容できます。

尚、この資産の中には、将来株価が暴落した時に追加投資できるよう、投資準備金も含まれています。

スポンサーリンク

自由資産 ~老後を贅沢に、そして投資を楽しむ為の資産~

いわゆるヘソクリ!

サラリーマン時代にコツコツ貯めた分に加え、今、個人事業主(サイト運営)としての収入は全てここに入ります。

インデックス投資だけだと退屈に感じる事もあるので、ここでの投資は完全に自由。

アセットアロケーションもまとめに決めていません。

現在は、

- 楽天証券・楽天カードでの毎月5万円積立(これはインデックスファンド)

- 松井証券で100円毎日積立(ひふみプラス)

- 米国ETF (VOO、VTI、VYM、BNDなど)

- SMBC日興証券キンカブで日本株(高配当銘柄)複数銘柄を単元未満株500円積立

気が向いたときに単元株化 - 既に保有している個別銘柄(JT、コマツ、オリックス、ソフトバンク、みずほFGなど)

って感じで結構滅茶苦茶なポートフォリオ。

この資産はこれからも好きなように投資して目標は1,000万円。

最終的には高配当銘柄に集中して配当金小遣い生活を目指しています。

最後に

以上が我が家で実践している「資産3分法」。

投資したいけど何だか怖いと思っている方、

逆に、老後2,000万円問題などで急に老後が不安になり、投資しなくちゃいけないと焦っている方、

こうやって資産を切り分ける事で余裕を持った投資を楽しむ事が出来ます。

無リスク資産だけじゃ老後資金がとてもじゃないが足りないという方、

うーん、若けりゃリスク資産比率を増やして勝負に出るってのも有りなんでしょうけど、

50代以降となると危険、失敗すると老後破産にまっしぐらって事にもなりかねません。

なるべく長く働き安定した収入を得る方が無難かと。